English

EnglishÓstöðvandi okurfélög

Tryggingafélögin græða á tá og fingri eins og viðskiptafréttir bera með sér. Kemur auðvitað ekki á óvart, viðskiptamódelið er skothelt: Engin verðsamkeppni, stöðug hækkun iðgjalda, minnkandi kostnaður og velþóknun stjórnvalda.

Söfnunarsjóðir tryggingafélaganna belgjast út vegna oftekinna iðgjalda. Um síðustu áramót lágu félögin á 50 milljarða króna bótasjóði sem þau hafa safnað með ofurverðlagningu á iðgjöld ábyrgðartrygginga ökutækja. Þennan sjóð ávaxta þau skattfrjálst.

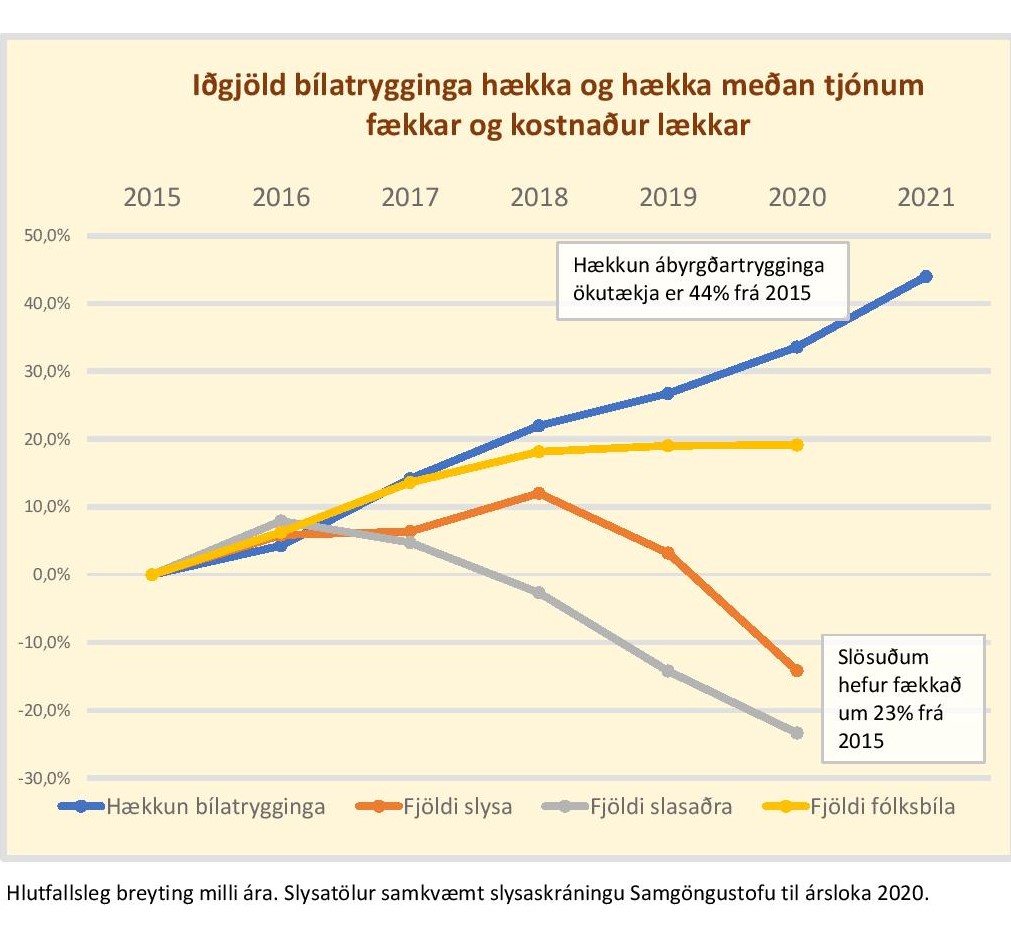

Bílatryggingar hafa hækkað um 44% á örfáum árum

Iðgjaldahækkanir á bílatryggingum eru komnar út yfir allt velsæmi. Frá 2015 hefur vísitala bílatrygginga hækkað um 44% meðan vísitala neysluverðs hækkaði um 17%. Á sama tíma hefur umferðarslysum fækkað um 14% og slösuðum fækkað um 23% (tölur Samgöngustofu í árslok 2020). Kostnaður tryggingafélaganna hefur því lækkað til muna eins og gefur að skilja. Samt hækka þau iðgjöldin eins og enginn sé morgundagurinn.

Tryggingafélögin hafa mörg undanfarin ár kynnt fádæma góða afkomu. Nýlegt dæmi um þá fjármuni sem streyma til þeirra úr vösum almennings er sameining Tryggingamiðstöðvarinnar (TM) og Kviku banka. Kvika hefur verið afar vel rekinn banki og rakað inn hagnaði. En fjárhagslegur styrkur TM var svo mikill að tryggingafélagið á mikinn meirihluta í hinu sameinaða fyrirtæki. Arion banki keypti tryggingafélagið Vörð árið 2016.

Iðgjöld bílatrygginga eru að jafnaði tvöfalt hærri hér á landi en á hinum Norðurlöndunum.

Kostnaður snarminnkar meðan iðgjöldin hækka

Tryggingafélögin hafa löngum reynt að réttlæta iðgjaldaokrið með tilvísun í að hlutfall tjóna af iðgjöldum sé yfir 100%. En undanfarin misseri hefur þetta hlutfall verið vel undir 100% og allt niður í 80%. Það staðfestir minnkandi tjónakostnað. Samt hefur það engin áhrif á iðgjöldin, heldur þvert á móti - þau hækka jafnt og þétt.

Engin samkeppni ríkir milli tryggingafélaganna, enda hefði þá eitthvert þeirra lækkað iðgjöld til að fá aukin viðskipti. Þess í stað hækka þau iðgjöldin í samræmdum takti. Þau skipta markaðnum bróðurlega á milli sín með þegjandi samráði um að rugga ekki bátnum. Enda skilar það mesta hagnaðinum ásamt háum launum og bónusum til stjórnenda.

400 þúsund krónur á ári

Fjölskylda með húseign og tvo bíla borgar um eða yfir 400 þúsund krónur á ári í iðgjöld trygginga. Aðeins brot af þessum peningum fer til að kaupa raunverulega tryggingavernd. Restin rennur í ávöxtunarsjóðina og arðgreiðslurnar.

Ekkert virðist geta stöðvað þetta ofsafengna okur á almenningi. Þar sem tryggingafélögin teljast fjármálafyrirtæki þá heyra þau undir Fjármálaeftirlit Seðlabankans. Árum saman hefur fjármálaeftirlitið ýmist hvatt tryggingafélögin til að hækka iðgjöld eða gæta þess vel og vandlega að fara ekki í verðsamkeppni. Neytendur eiga ekkert skjól hjá þessari furðulegu eftirlitsstofnun.

Kaldhæðnin í eignarhaldi lífeyrissjóðanna

Lífeyrissjóðirnir eru aðaleigendur VÍS og Sjóvá og bankanna sem eiga Vörð og Kviku. Lífeyrissjóðirnir ávaxta þannig lífeyri bíleigenda með því að okra á þeim í gegnum tryggingafélögin. Kaldhæðnin lekur af þeirri sviðsmynd.

Er einhver von til þess að tryggingafélögin dragi úr okrinu? Ekki munu þau gera það ótilneydd. Þau birta faglega gerðar sjónvarpsauglýsingar um ekki neitt til að sýnast fyrir neytendum. Þau gefa út skýrslur um samfélagslega ábyrgð og kolefnisjöfnun til að sýnast ábyrg. Lítil von er til þess að Fjármálaeftirlit Seðlabankans hvetji tryggingafélögin til að slaka á klónni.

Enn minni von er til þess að lífeyrissjóðir almennings beini því til stjórna tryggingafélaganna að draga úr okrinu á almenningi. Eina skyldan sem þetta fjármálafólk telur sig hafa er að stuðla að sem mestum hagnaði, sama þó hann sé til kominn vegna skorts á samkeppni og þeirri óeðlilegu verðlagningu sem því fylgir.

Geta bíleigendur gert eitthvað?

Það sem bíleigendur geta þó gert, hver og einn, er að óska reglulega eftir tilboðum frá öllum tryggingafélögunum og taka ávallt því lægsta. Árlega eða oftar. Það hefur sýnt sig að tryggingafélögin eiga það til að lækka sig til að fá nýja viðskiptavini. Þeir sem halda tryggð við tryggingafélagið borga hins vegar áfram hæstu iðgjöldin. Tryggð er ekki hátt metin hjá tryggingafélögunum.

Öll eru tryggingafélögin með úrvals starfsfólk sem veitir skjóta og góða þjónustu í tjónatilfellum. Þess vegna er engin áhætta tekin með því að skipta sem oftast um tryggingafélag. Það getur hins vegar borgað sig.

Runólfur Ólafsson, framkvæmdastjóri FÍB

Gerast Félagi

Gerast Félagi Eldsneytisvaktin

Eldsneytisvaktin